Những ngày này, Bộ Thông tin - Truyền thông, các hiệp hội về Công nghệ Thông tin (CNTT) và nhiều cơ quan báo chí đang bàn về một nước Việt Nam sẽ là quốc gia mạnh về CNTT trong khoảng 10-15 năm tới đây. Đó là ước mong lớn của người Việt Nam nói chung và đặc biệt là những người hoạt động trong lĩnh vực này.

Những ngày này, Bộ Thông tin - Truyền thông, các hiệp hội về Công nghệ Thông tin (CNTT) và nhiều cơ quan báo chí đang bàn về một nước Việt Nam sẽ là quốc gia mạnh về CNTT trong khoảng 10-15 năm tới đây. Đó là ước mong lớn của người Việt Nam nói chung và đặc biệt là những người hoạt động trong lĩnh vực này.

Quốc gia mạnh về CNTT (QGMvCNTT) là thế nào? Bộ Thông tin - Truyền thông đã dự thảo đề án “Tăng tốc sớm đưa Việt Nam thành quốc gia mạnh về IT”, lấy ý kiến đóng góp để trình Thủ Tướng phê duyệt. Nhiều chuyên gia cho rằng dự thảo đề án chưa có câu trả lời thuyết phục cho câu hỏi nêu trên (Chẳng hạn có thể xem SGGP ngày 04/11/2009 bài “Ứng dụng hay Sản xuất?” trong mục Sự kiện & Vấn đề).

Chúng ta nên hiểu hình ảnh QGMvCNTT là quốc gia ứng dụng CNTT hiệu quả trong mọi hoạt động kinh tế - xã hội và có nền Công nghiệp CNTT (CNpCNTT) phát triển, có chỗ đứng trên thị trường CNTT quốc tế. Như vậy, nói về một Việt Nam mạnh về CNTT chúng ta hình dung 2 khu vực chính mà ta cần mạnh. Một là khu vực “Ứng dụng CNTT (UDCNTT)” và hai là khu vực “Sản xuất CNTT (SXCNTT)”. Trong bài này, chúng ta không bàn sâu về một Việt Nam mạnh về UDCNTT là thế nào, chỉ nói vắn tắt đó là:

CNTT góp phần quan trọng vào nâng cao năng lực cạnh tranh toàn diện của các doanh nghiệp;

CNTT góp phần quan trọng vào nâng cao hiệu quả và sự trong sạch của nền hành chính công;

CNTT góp phần quan trọng nâng cao dân trí.

Về những vấn đề này xin bàn vào dịp khác. Chúng ta tập trung bàn về hình ảnh một Việt Nam mạnh về CNpCNTT mà các văn kiện trước đây thường gọi là “Phát triển CNTT”.

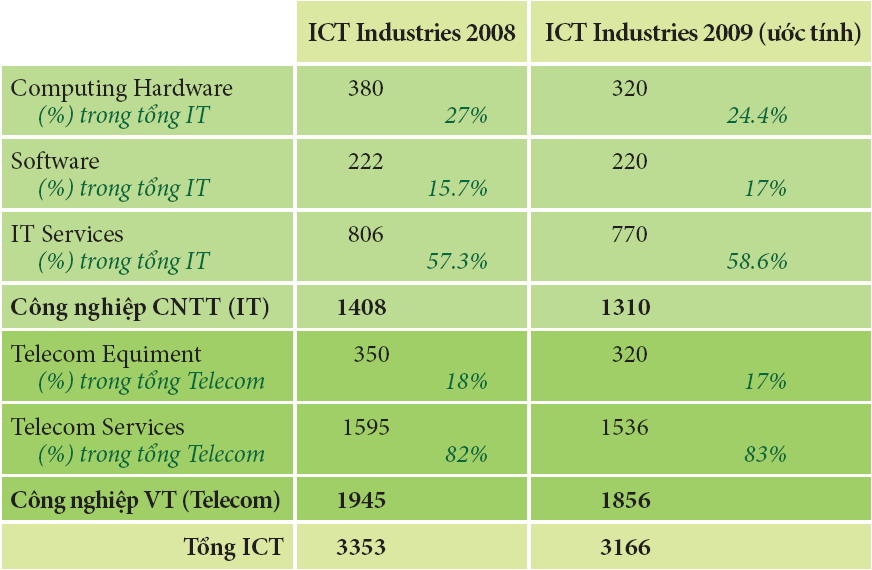

Những QGMvCNTT trên thế giới Dưới đây là số liệu tổng quát về ngành Công nghiệp CNTT và viễn thông (CNpCNTT&VT) thế giới.

Đvt: tỷ USD

Chúng ta sẽ tập trung phân tích về CNpCNTT mà không nói về CNpVT, vì CNpCNTT là nền tảng (sẽ rõ hơn sau những trình bày phía dưới) để tìm ra mô hình QGMvCNTT, thích hợp cho Việt Nam. Như vậy ta sẽ quan sát kỹ nửa trên của bảng thống kê.

Những QG nào mạnh toàn diện về CNTT?

Những QG nào mạnh về CNpTB CNTT (công nghiệp thiết bị CNTT)?

Những QG nào mạnh về CNpPM CNTT (công nghiệp phần mềm CNTT)?

Những QG nào mạnh về CNpDV CNTT (công nghiệp dich vụ CNTT)?

Đó là những câu hỏi cần trả lời để xác định đúng mô hình QGMvCNTT cho Việt Nam.

Xem bảng thống kê trên, điều ít nhiều bất ngờ là chúng ta thấy tỷ trọng CNpDV là rất lớn (trên 57%) và CNpPM là khá nhỏ (cỡ 16%). Để hiểu rõ các số liệu thống kê này, ta phải hiểu đúng khái niệm CNpDV CNTT và CNpPM CNTT, còn CNpTB CNTT thì ít có khả năng nhầm lẫn. Trong một số bài viết trước đây, chúng tôi thường nói gộp về CNpPM&DV CNTT tại Việt Nam mà không tách riêng 2 lĩnh vực.

Vậy trước hết ta xem thế giới thống kê cái gì vào CNpDV CNTT? Cái gì vào CNpPM CNTT? Chúng ta có thể hiểu khái niệm DVCNTT như thế nào cho chính xác?

Trong nhiều báo cáo quốc tế (PRICEWATERHOUSE COOPER, GARTNER, …), thì DVCNTT bao gồm 4 nhóm hoạt động chính sau:

Outsourcing & Operational Services: Làm thuê tạo ra các sản phẩm CNTT theo yêu cầu, trong đó phần quan trọng nhất là tạo ra các Hệ thống CNTT (HT CNTT) hoặc từng phần của hệ thống theo yêu cầu; Vận hành các Hệ thống CNTT và Viễn thông (HT CNTT&VT). Hoạt động này chiếm khoảng 27% thị trường DVCNTT.

Maintenance Services: Bảo trì các HT CNTT&VT. Hoạt động này chiếm khoảng 18% thị trường DVCNTT.

Implementation & Integratio Services: Thiết lập và Tích hợp các HT CNTT&VT. Hoạt động này chiếm khoảng 33% thị trường DVCNTT.

Consulting & Planning Services: Tư vấn và Hoạch định các HT CNTT&VT. Hoạt động này chiếm khoảng 22% thị trường DVCNTT.

Một số khác có thêm nhóm 5 với các thống kê, khảo sát riêng hoặc được hiểu là đã ẩn chứa trong các 4 nhóm theo cách chia DVCNTT như trên, đó là: “Network & Internet Services”. Một số khác còn có thêm nhóm 6 nhưng với các thống kê, khảo sát riêng, không ghép chung với các nhóm IT Services, đó là “Telecom Services”. Khi tổng hợp 4 hoặc 5 nhóm trên với nhóm 6 thì gọi là ICT Services. Dòng IT Services trong bảng thống kê trên là theo cách hiểu DVCNTT gồm 4 nhóm, đã hàm chứa nhóm 5.

Trong tình hình cụ thể của Việt Nam, chúng ta thường thêm vào 2 nhóm hoạt động thuộc phạm vi DVCNTT, đó là:

Huấn luyện và Đào tạo về CNTT&VT.

Xuất bản (về CNTT&VT) và tạo lập các CSDL số.

Với quan niệm này, điều đáng lưu ý là chúng ta loại ra khỏi khái niệm DVCNTT các dịch vụ thứ cấp của những HT CNTT&VT, tức những dịch vụ mà chủ quản các HT CNTT&VT sử dụng chúng như một công cụ, một môi trường để bán hàng cho khách hàng. Đây là một quan điểm chính xác, nhất quán với các định nghĩa quốc tế về DVCNTT và tạo cơ sở cho những chính sách ưu đãi cần thiết của nhà nước đối với ngành phần mềm và dịch vụ CNTT. Để hiểu rõ hơn ta lấy vài thí dụ. Chẳng hạn, chủ một HT CNTT&VT vận hành một site thương mại điện tử. Khi đó tiền mà khách hàng mua hàng từ site này phải trả cho chủ hệ thống không tính vào doanh số ngành DVCNTT. Một thí dụ khác rất điển hình là các trò chơi trực tuyến, các dịch vụ thoại, nhắn tin, v.v… trên mạng viễn thông – internet. Tất cả những dịch vụ này đều là các dịch vụ thứ cấp vận hành trên những HT CNTT-VT. Đó là những khu vực kinh tế khác, không thuộc CNpDV CNTT. Ngành DVCNTT tại Việt Nam dừng lại ở việc làm ra các sản phẩm CNTT theo yêu cầu và thiết lập, duy tu, phát triển các HT CNTT-VT, cộng thêm DV5 và DV6 như vừa nêu trên. Chú ý rằng trên thế giới người ta không đưa các nội dung 5 và 6 vào danh mục các hoạt động DV CNTT. Tuy nhiên chúng ta đưa vào cũng hợp lý.

Chúng ta chưa có những thống kê về DVCNTT theo đúng định nghĩa 4 nhóm (hoặc 6 nhóm theo Việt Nam) như vừa nêu. Tuy nhiên có thể ước tính tổng doanh số ngành DVCNTT (6 nhóm theo Việt Nam) năm 2008 là khoảng 450 - 500 triệu USD.

Về CNpPM CNTT thì các thống kê quốc tế hiểu CNpPM CNTT là ngành công nghiệp sản xuất ra các phần mềm đóng gói, quy mô công nghiệp (hàng loạt). Với cách hiểu này thì Việt Nam hầu như chưa có gì đáng kể về CNpPM CNTT.

Vậy thì

Những QG nào mạnh về CNpTB CNTT?

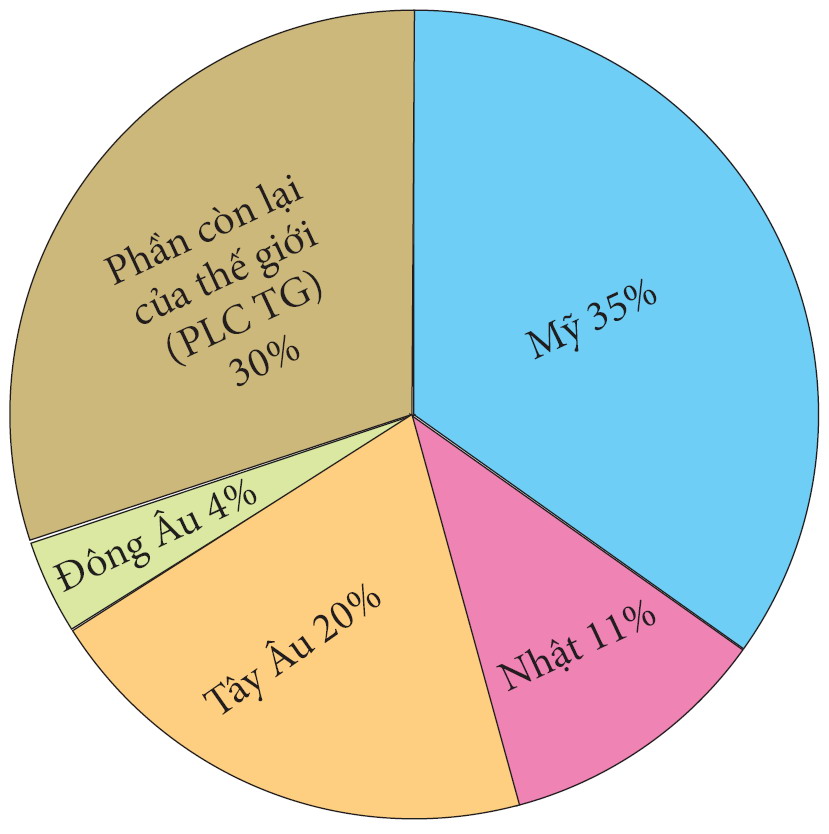

Các QGMvCNpTB CNTT: Mỹ (toàn diện), Nhật Bản (máy tính lớn), Trung Quốc & Đài Loan & Hồng Kông (máy tính nhỏ, chiếm khoảng 60% thị trường này), một số quốc gia Tây Âu, là những QG chiếm trên 1% thị trường CNpTB CNTT.

Những QG nào mạnh về CNpPM CNTT?

Mỹ, Anh, Đức, Pháp, Nhật, Canada, Australia, Trung Quốc, Nga là những QG chiếm khoảng 1% trở lên CNpPM CNTT quốc tế.

Những QG nào mạnh về CNpDVCNTT?

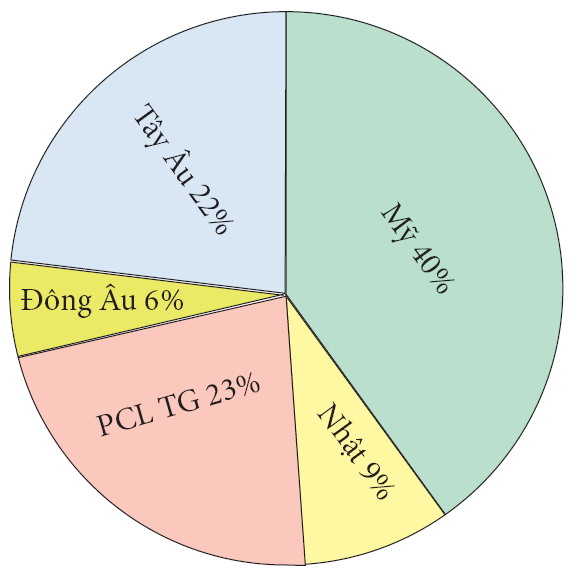

Mỹ, Nhật, Anh, Pháp, Đức, Ireland, Ấn Độ, Trung Quốc, Singapore, Brazil, Achentina, Mehico, Canada, Spain, Nga, Israel, Australia, Hàn Quốc là những quốc gia mạnh về DVCNTT với doanh số từ khoảng trên 0,5% doanh số toàn cầu. Vài chục quốc gia này chiếm khoảng 70 – 75% thị phần DVCNTT toàn cầu.

Chú ý: khi nói về Ấn Độ như một quốc gia thành công lớn về CNpPM CNTT thực chất là thành công lớn trong CNpDV CNTT chứ không phải là CNpPM theo đúng nghĩa chúng ta phân tích ở đây.

Suy nghĩ về mô hình mạnh về CNTT mà Việt Nam có thể lựa chọn

Hiểu đúng về một Việt Nam mạnh về CNTT là rất quan trọng. Từ đó sẽ xác định rõ mục tiêu chiến lược mà Việt Nam cần đạt được để được xem là QGMvCNTT theo nghĩa đã xác định.

Như trên đã nói, khi nói về một Việt Nam mạnh về CNTT chúng ta hình dung 2 khu vực chính mà ta cần mạnh. Một là khu vực UDCNTT và hai là khu vực CNpCNTT. Như đã nói, chúng ta chỉ bàn về hình ảnh một Việt Nam mạnh về CNpCNTT.

Trong 10 -15 năm tới đây, chúng ta có thể trở thành quốc gia mạnh về CNpCNTT không?

Chắc chắn là không thể trở thành quốc gia mạnh về CNpCNTT toàn diện (ở cả 3 lĩnh vực CNpTB CNTT, CNpPM CNTT và CNpDV CNTT) như Mỹ, Nhật, vài nước Tây Âu và TQ. Cũng dễ thấy là vài chục năm tới Việt Nam cũng chưa thể trở thành QG mạnh về CNpTB CNTT và CNpPM CNTT mà chỉ có thể nỗ lực phấn đấu để trở thành QG mạnh về CNpDV CNTT. Đây là thị trường CNTT lớn nhất, có chỗ cho nhiều quốc gia có nhân lực và trí tuệ, được đào tạo ở trình độ cao. Lợi thế lớn ở đây là mặc dù nguồn nhân lực phải được đào tạo theo các chuẩn quốc tế thì mới mong có CNpDV CNTT phát triển nhưng bằng cấp quốc tế ấy không quá khắt khe như với CNpPM theo đúng nghĩa của ngành này, nơi mà lực lượng lao động chính nói chung phải có trình độ đại học. Thật ra, ngoài Mỹ thì những QG mạnh về CNpPM CNTT có sản phẩm chiếm lĩnh được thị trường quốc tế hầu như rất ít. Dù rằng một số quốc gia có CNpPM với thị phần trên 1% thị trường quốc tế nhưng đó thường cũng chủ yếu là thị trường trong nước và khu vực. Ngay cả đất nước rất thành công về CNpDV CNTT với dân số hàng ngàn tỷ người như Ấn Độ cũng chưa phải quốc gia mạnh về CNpPM CNTT. Như vậy Việt Nam nếu đạt được vị trí quốc gia mạnh về CNpCNTT thì mạnh trong lĩnh vực CNpDV CNTT là có tính khả thi. Như trên đã nói, với những thống kê còn chưa tốt vì ngay khái niệm DVCNTT còn chưa chuẩn, chúng ta có thể ước tính ta sẽ đi lên từ khoảng 400 triệu USD hiện nay, tức cỡ 0,05% để đi tới cỡ 0,5% thị phần ngành CNpDV CNTT quốc tế vào năm 2020. Thế thì tốc độ phát triển phải là bao nhiêu? Theo dõi CNpDV CNTT quốc tế 5 năm qua, ta có CNpDV CNTT các năm: 2005: 632 tỷ USD; 2006: 672,4 tỷ USD; 2007: 741,4 tỷ USD. Năm 2008 là 806 tỷ USD và 2009 sụt giảm một chút còn 770 tỷ USD. Trong 5 năm qua, tốc độ tăng trưởng trung bình là 5,25%. Với tốc độ dự kiến là tăng trưởng hàng năm 5% thì CNpDV CNTT QT năm 2020 cỡ 1350 tỷ USD.

Quốc gia mạnh về CNpDVCNTT phải chiếm được thị phần khoảng 0,5% tức cỡ 6,5 - 7 tỷ USD. Muốn từ 0,4 tỷ USD tiến lên 6,5 - 7 tỷ USD trong 10 năm thì tăng trưởng hàng năm phải đạt 33 – 35%. Đây là con số không quá cao.

Thời gian không chờ đợi QG nào. Hiện đã có vài chục QG mạnh về CNpDV CNTT và họ đã chiếm lĩnh phần lớn thị trường DVCNTT toàn cầu (khoảng 70 – 75%). Phần còn lại cho khoảng 130 quốc gia là cỡ 25% thị phần DVCNTT toàn cầu. Hiện đã có vài ba chục QG đang cố gắng vươn lên trong ngành công nghiệp trí tuệ này cùng Việt Nam. Đó là Philippines, Malaysia, Thái Lan, Indonesia, New Zealand, Pakistan, Srilanca, Chile, Costarica, Nam Phi, Ucraina, Ba lan, Cộng Hòa Sec, Slovakia, Roumania, và rất nhiều quốc gia khác. Đó là không kể những quốc gia tuy không chiếm thị phần CNpDV CNTT tới 0,5% nhưng có một vị thế rất ổn định như Hà Lan, Thụy Điển, Phần Lan, … Cho rằng tới năm 2020 sẽ có thêm 30 quốc gia mới nổi lên trong ngành CNpDV CNTT với thị phần từ khoảng 0,5% tức khoảng 7 tỷ USD trở lên. Liệu trong đó có Việt Nam?

Đưa Việt Nam trở thành QGMvCNTT trong khoảng 10 - 15 năm tới đây là một tầm nhìn có giá trị lớn. Để đi tới chân trời đó, chúng ta cần xác định rõ và hiện thực những mục tiêu quan trọng hàng đầu, vẽ nên một hình ảnh chân thực về một Việt Nam mạnh về CNTT. Một Việt Nam mạnh về CNTT là một Việt Nam ứng dụng hiệu quả CNTT và một Việt Nam có chỗ đứng vững chắc trong thị trường CNpDV CNTT quốc tế vào khoảng năm 2020, với thị phần khoảng 0,5% và giá trị tuyệt đối khoảng 7 tỷ USD. Tới năm 2020 dự báo có thể có khoảng 40 - 50 quốc gia trên thế giới đứng ở vị thế này. Việt Nam có khá đủ các điều kiện tiềm năng để có chỗ đứng trong tốp tiên tiến này của thế giới. Có hệ thống chính sách tốt chúng ta chắc chắn sẽ tới đích.

TS. NGUYỄN TRỌNG